Certificat d’hérédité

Le certificat d’hérédité a été supprimé par la loi 2017-177 du 16 février 2015 relative à la simplification du droit et des procédures dans le domaine de la justice et des affaires intérieures.

La mairie de Cheval-Blanc ne délivre plus de certificat d’hérédité. La délivrance de ces documents par les maires n'était qu'une simple pratique administrative et ne constituait pas une obligation pour eux.

En pratique, les mairies ne peuvent disposer de tous les éléments suffisants pour établir l’attestation.

Le demandeur a aujourd'hui d'autres moyens pour prouver sa qualité d'héritier.

Si le montant des biens du défunt est inférieur à 5000 euros : Attestation des héritiers

Instaurée en 2015, l’attestation des héritiers est un document ayant vocation à remplacer le certificat d’hérédité. Ce document vous permet, dès lors que le montant des sommes en jeu est inférieur à 5000 euros : de régler les actes conservatoires par débit sur le solde des comptes bancaires du défunt ; de faire fermer le compte en banque du défunt en obtenant le versement de la somme qui y figure.

Cette attestation doit être signée par l’ensemble des héritiers. Elle atteste : qu’il n’existe pas de testament ni d’autres héritiers du défunt ; qu’il n’existe pas de contrat de mariage ; que les héritiers autorisent le porteur du document à percevoir pour leur compte les sommes figurant sur les comptes du défunt ou à clôturer ces derniers ; qu’il n’y a ni procès, ni contestation en cours concernant la qualité d’héritier ou la composition de la succession, que la succession ne comporte aucun bien immobilier.

Pour obtenir le débit des comptes ou la clôture des comptes, l’héritier qui fait la démarche auprès de l’établissement bancaire doit lui fournir les documents suivants :

- L’attestation, signée de l’ensemble des héritiers

- Son extrait d’acte de naissance

- Un extrait d’acte de naissance du défunt et une copie intégrale de son acte de décès

- Si nécessaire, un extrait d’acte de mariage du défunt

- Les extraits d’actes de naissance de chaque ayant droit désigné dans l’attestation

- Un certificat d’absence d’inscription de dispositions de dernières volontés obtenu auprès du fichier central des dispositions de dernières volontés (FCDDV) ou auprès de l’association pour le développement du service notarial (ADSN). Le coût est d’environ 18 euros.

Si le montant des biens est supérieur à 5000 euros

Acte de notoriété – s’adresser obligatoirement à un notaire.

En cas de succession supérieure à 5 000 €, vous devez demander au notaire d’établir un acte de notoriété pour prouver votre qualité d’héritier.

L’acte de notoriété vous permet d’effectuer les démarches suivantes :

- Démarches où vous devez justifier que vous êtes bien héritier (par exemple pour faire changer le titulaire du certificat d’immatriculation d’une automobile),

- Faire débloquer les sommes détenues en banque au nom du défunt dont le montant est supérieur à 5 000 €.

- L’acte de notoriété indique qui sont les héritiers du défunt et détermine dans quelles proportions ces personnes héritent.

- Il doit viser l’acte de décès de la personne dont la succession est ouverte.

- Il doit aussi faire mention des pièces justificatives qui ont pu être produites, tels les actes de l’état civil et, éventuellement, les documents qui concernent l’existence d’un testament pouvant avoir une incidence sur la dévolution successorale.

- Il contient l’affirmation, signée du ou des héritiers du défunt qu’ils ont vocation, seuls ou avec d’autres qu’ils désignent, à recueillir tout ou partie de la succession du défunt.

- Toute personne dont les dires paraîtraient utiles peut être appelée à l’acte.

- L’acte en lui-même coûte 70 euros, auquel s’ajoutent des émoluments de formalités ainsi que d’éventuels droits d’enregistrement.

D’autres frais peuvent s’ajouter, notamment les émoluments de formalités et/ou des droits d’enregistrement. Vous pouvez demander au notaire un devis écrit détaillé du montant des frais à régler ou un état prévisionnel du coût de l’opération.

Le coût total est d’environ 200 euros.

Question-réponse

Jour ouvrable, jour ouvré, jour franc, jour calendaire : quelles différences ?

Vérifié le 09/06/2023 - Direction de l'information légale et administrative (Première ministre)

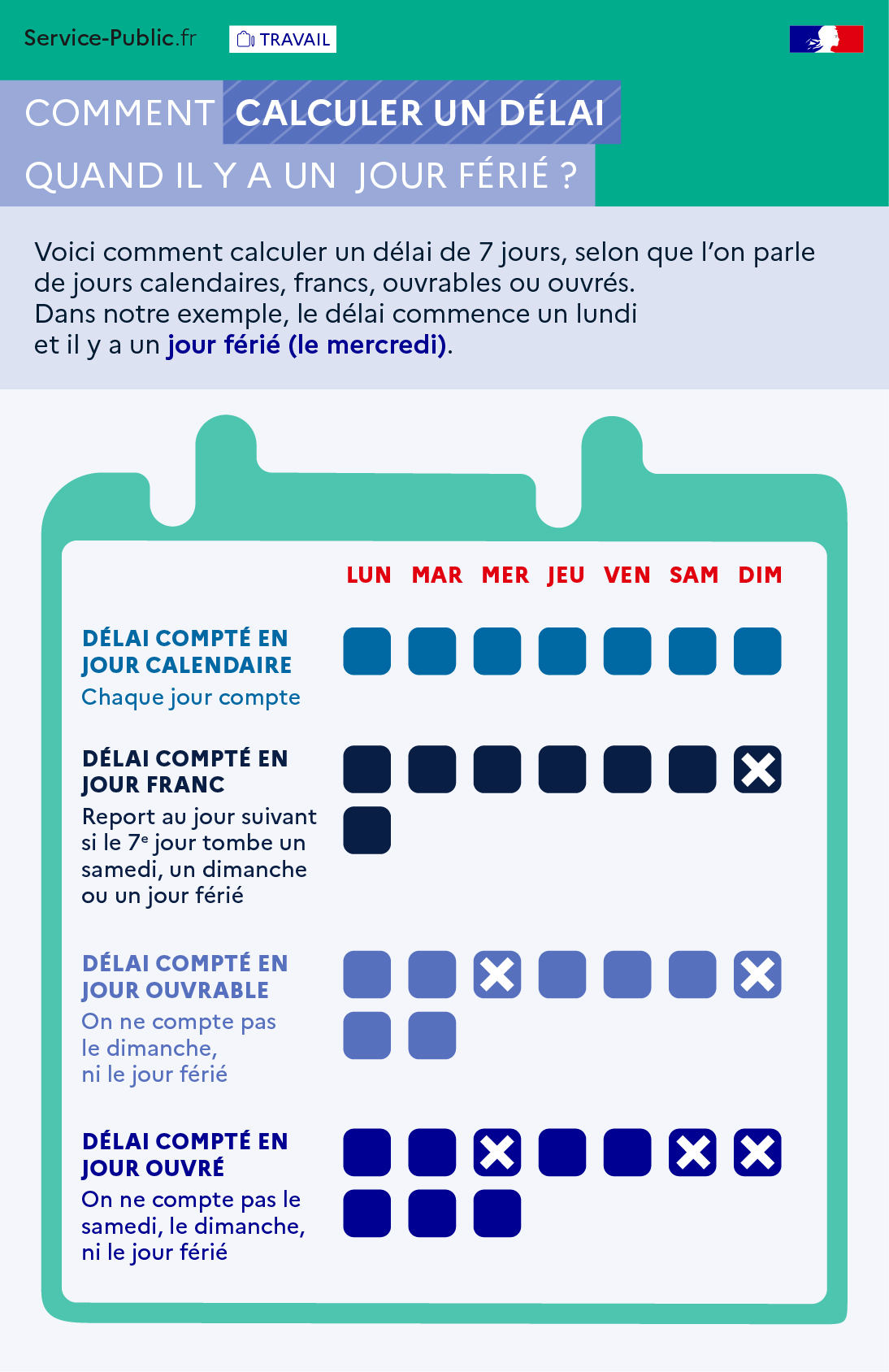

Comment calculer un délai quand il y a un jour férié ?

Voici comment calculer un délai de 7 jours, selon que l'on parle de jours calendaires, francs, ouvrables ou ouvrés. Dans notre exemple, le délai commence un lundi et il y a un jour férié (le mercredi).

- Délai compté en jour calendaire : lundi + mardi + mercredi + jeudi + vendredi + samedi + dimanche

Chaque jour compte.

- Délai compté en jour franc : lundi + mardi + mercredi même si c'est un jour férié + jeudi + vendredi + samedi + lundi de la semaine suivante.

Report au jour suivant si le 7e jour tombe un samedi, un dimanche (comme c'est le cas dans notre exemple) ou un jour férié.

- Délai compté en jour ouvrable : lundi + mardi + jeudi + vendredi + samedi + lundi de la semaine suivante + mardi de la semaine suivante.

On ne compte pas le dimanche ni le jour férié.

- Délai compté en jour ouvré : lundi + mardi + jeudi + vendredi + lundi de la semaine suivante + mardi de la semaine suivante + mercredi de la semaine suivante.

On ne compte pas le jour férié (ici mercredi), le samedi ni le dimanche.